Ons communitylid Xregelthetwel heeft een idee met ons gedeeld. Zij vindt dat we onze klanten meer kunnen helpen als ze kiezen voor wel of geen vrijwillig eigen risico.

We willen natuurlijk onze klanten zo goed mogelijk helpen. En daarbij hebben we jouw hulp nodig. Welke informatie vind jij het duidelijkst?

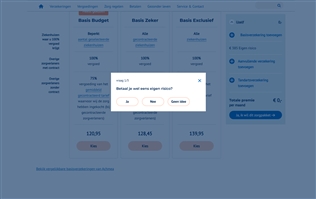

Klik op de afbeeldingen om ze groter te maken. Log in en stem.

|

A |

B |

Update 9 november 2021:

Dank voor jullie reacties en stemmen. Dat helpt ons een stap verder om de informatie voor onze klanten samen met jullie beter te maken.

We zien dat ruim 80% van jullie optie B duidelijker vindt. Vooral omdat je dan alleen de vragen ziet, die voor jou belangrijk zijn.

We werken nu een concept uit met klikbare vragen. Dat gaan we verder testen. Daarna beslissen we voor het eind van het jaar of we dat ook voor onze klanten bouwen. Uiteraard houden we jullie hier op hoogte.

Alvast een klein kijkje in de keuken: onze designer maakt een eerste concept om verder te testen en aan te passen: